Presseinformation 01. Februar 2013

Artikel in der Fachzeitschrift Versicherungswirtschaft

Gebäude- und Hausratversicherungen sind von jeher wenig ertragsstark, erfordern aber mittelfristig eine alternativlose Umkehr im Verhältnis der Schadenaufwände und Prämieneinnahmen.

Die Beziehung zwischen Assekuranz und Versicherungsnehmer ruht nach Vertragsabschluss oft über Jahre, zumindest so lange, bis ein Bedarfsfall eintritt. Und wenn es soweit ist, beschränkt sich der Kontakt meist auf die Abwicklung des erlittenen Schadens. Dabei haben Versicherer gute Möglichkeiten, durch zusätzliche Leistungen die Zufriedenheit der Kunden und damit deren Bindung an den Versicherer zu stärken. Grundsätzlich bieten Immobilienversicherungen eine Reihe von Beratungs- und Kundenbindungsansätzen. Die Versicherungsnehmer würden solche Angebote begrüßen, wie eine repräsentative Befragung des Beratungsunternehmens hnw consulting unter Haus- und Wohnungseigentümern in Deutschland zeigt.

Wohngebäude- und Hausratpolicen gehören einerseits zu den Selbstläufern im Versicherungsgeschäft. Sie sind im Prinzip ein Muss, um vor den finanziellen Folgen aus Leitungswasser-, Sturm- oder Feuerschäden geschützt zu sein. Andererseits gehören Gebäude- und Hausratversicherungen angesichts der schwachen Margen für die Versicherungsunternehmen nicht zu den Goldeseln im Produktportfolio. Das Marktumfeld ist hart umkämpft und Beitragsanpassungen in der Regel nicht im Bestand umsetzbar.

Somit sind neue Ansätze gefragt, die z.B. aus Serviceangeboten bestehen, die eine Ansprache der Haus- und Wohnungseigentümer über die reine Versicherungspolice hinaus rechtfertigen und somit die Chance bieten, sich dem Wettbewerb erfolgreich zu stellen.

Die Rolle des Versicherers stärken

Im häuslichen Umfeld der Versicherungskunden sind zusätzliche Serviceangebote besonders gut aufgehoben. Das zeigen die Ergebnisse der Studie „Handwerkerservices in der Sachversicherung“ von hnw consulting: Drei Viertel aller Haus- und Wohneigentümer hatten schon einmal einen Gebäude- oder Hausratschaden. Gut jeder Dritte nimmt in diesem Fall als erstes Kontakt mit seiner Versicherung auf. Würde hier eine Zusatzleistung angeboten werden – zum Beispiel in Form einer Handwerkerleistung oder -empfehlung zur Reparatur des Schadens – wären 44 Prozent der Eigentümer gewillt, dieses Angebot zu nutzen. Aber nur 3 Prozent aller Haus- und Wohnungsbesitzer nehmen zusätzliche Services ihrer Versicherung tatsächlich schon in Anspruch – wohl aus mangelndem Angebot.

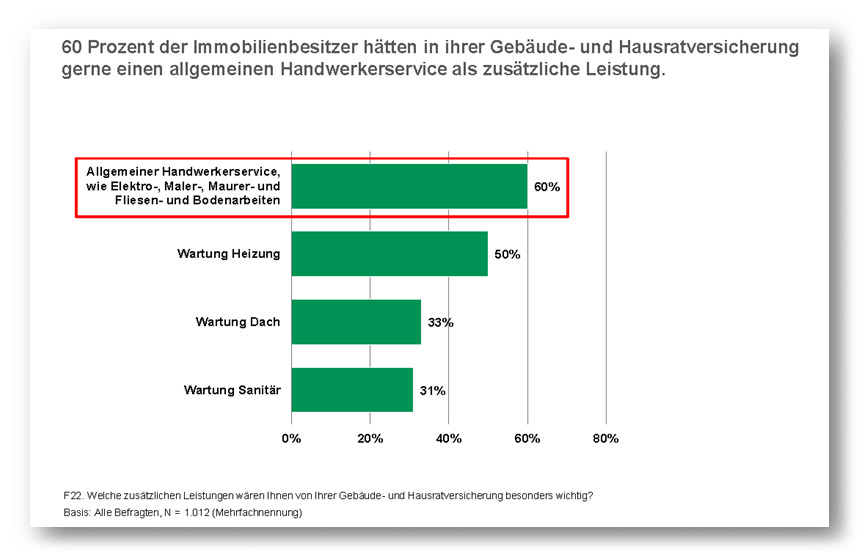

Dabei würden sich sechs von zehn versicherten Eigentümern Rat und Unterstützung bei der Erteilung von Handwerkeraufträgen wünschen. Sie würden für Arbeiten wie die eines Elektrikers, Malers, Maurers oder Fliesenlegers ihre Versicherung konsultieren und einen der empfohlenen Handwerker beauftragen. 30 Prozent aller Eigentümer wären sogar bereit, für diesen Service einen Prämienaufschlag in Kauf zu nehmen, so ein weiteres Ergebnis der Studie. Es zeigt sich, dass der Assekuranz hier viel Kompetenz zugetraut wird, vielleicht sogar mehr, als es das Selbstbild der Branche darstellt.

Es liegt also am fehlenden Angebot und nicht an der grundsätzlichen Bereitschaft der Versicherten, wenn sie im Schadenfall einen Handwerker beauftragen, der möglicherweise deutlich teurer ist als ein Vertragspartner der Assekuranz. In so einem Fall zahlen Versicherungsunternehmen nicht selten mehr, als erforderlich wäre.

Dass viele Versicherungen den Moment verpassen, in dem sie ihren Kunden die Abwicklung und Behebung des Schadens im gegenseitigen Interesse erleichtern können, hat dann negative Konsequenzen.

Dem kann begegnet werden, denn eine Kernzielgruppe bietet dafür enormes Potenzial: Die jungen Eigentümer zwischen 18 und 29 Jahren. In dieser Gruppe ist die Bereitschaft, höhere Prämien zu zahlen, besonders hoch. Die Studie zeigt, dass jeder zweite Befragte unter 30 Jahren sich einen zusätzlichen Service durch die Versicherung etwas kosten lassen würde. Im jungen Erwachsenenalter entwickeln sich die Beziehungen zu Dienstleistern erst und die Haus- und Wohnungseigentümer sind für Empfehlungen besonders empfänglich.

Gefragt sind Serviceangebote für die Versicherungsnehmer an vielen denkbaren Stellen, nicht erst im Schadenfall und auch nicht nur im direkten Versicherungszusammenhang. Gerade Hausrat- und Gebäudeversicherungen bieten eine Reihe von Möglichkeiten, über flankierende Themen einen Bezug herzustellen. So könnten konkrete Angebote in das Produkt integriert werden: Ob es um die Installation einer TV-Antenne, den Anschluss einer Waschmaschine, die Isolierung von Fenstern oder das Warten der Alarmanlage geht – der entsprechende Handwerkerservice könnte in der Versicherung bereits enthalten sein.

Grafik: Handwerkerservices sind für Haus- und Wohnungseigentümer eine wünschenswerte Zusatzleistung in der Wohngebäude- und Hausratversicherung

(Quelle: hnw consulting, Studie „Handwerkerservices in der Sachversicherung“)

Auch die Versicherer würden von solchen Zusatzangeboten profitieren. Denn sie verfügen über ein weitreichendes Dienstleisternetz bei der Schadenregulierung. Kommen Vertrags- oder Empfehlungspartner der Assekuranz zum Einsatz, sind die Kosten kalkulierbarer. Gleichzeitig erhöhen sie damit die Zufriedenheit ihrer Kunden. Das Versicherungsunternehmen wird nicht mehr nur als Schadensregulierer wahrgenommen. Es wird ein Partner des Versicherungsnehmers, dessen Hilfe im Notfall über das Finanzielle hinausgeht. Dadurch wird das Vertrauen der Kunden in die Geschäftsbeziehung gestärkt – und das ist auch in der Versicherungsbranche der alles entscheidende Faktor.

Zufriedenheit und Vertrauen spielen auch für das Empfehlungsmarketing eine entscheidende Rolle. Laut Studie sind bei zwei von drei Handwerkeraufträgen im Privatbedarf die Empfehlungen von Freunden das maßgebliche Entscheidungskriterium. Bei ihrer Versicherung rufen bislang nur acht Prozent der Befragten an, wenn sie außerhalb eines Versicherungsfalls einen Handwerker benötigen. Wenn diese Zahl erhöht werden soll, muss es den Assekuranzen gelingen, ihre Rolle als Partner stärker deutlich zu machen. Dafür bieten heutzutage zum Beispiel die sozialen Medien sehr gute Chancen.

Denn zufriedene Kunden äußern sich bei Facebook und Twitter sowie in Foren bereitwillig über ihre Erfahrungen mit einem Versicherer. Diese Botschaften erreichen nicht nur die direkten Freunde, sondern vergrößern mit jedem „Gefällt mir“-Klick ihre Reichweite. Wie das geht? Auf Facebook hat jeder Nutzer im Durchschnitt 140 Freunde. Eine positive Empfehlung dort erreicht also bis zu 140 potenzielle Kunden. Mit jedem „Gefällt mir“-Klick erhöht sich die Reichweite also um denselben Wert. Assekuranzen können diesen Mechanismus für sich nutzen, indem sie ihre Kunden anregen, bei Facebook, Twitter und Co. über ihre guten Erfahrungen mit der Versicherung zu sprechen.

Ob in den sozialen Medien oder im direkten Kontakt bei zusätzlichen Serviceleistungen – die Potenziale in der Beziehung zwischen Versicherungsnehmer und Assekuranz sind noch lange nicht ausgeschöpft. Bei Inhabern von Wohngebäude- und Hausratpolicen ist der Bedarf nach zusätzlichen Handwerkerleistungen höher, als es von den meisten Versicherungsunternehmen bisher angeboten wird. Daraus ergeben sich interessante Handlungsoptionen in der Assekuranz, die entlang der individuellen Geschäftsmodelle geprüft, bewertet und genutzt werden sollten.

von Jürgen Wulf und Carsten Nyhuis – beide Partner bei hnw consulting

Zur Studie: Die Studie „Handwerker-Service in der Sachversicherung“ stellt die Ergebnisse einer repräsentativen Online-Befragung unter deutschen Haus- und Wohnungseigentümern im Auftrag von hnw consulting dar. Thema der Befragung waren Handwerkerservice und Versicherungsschutz aus der Sicht des Haus- oder Wohnungseigentümers. Mit der Studie wurde die Akzeptanz sowie die generelle Bereitschaft zur Annahme von Produkten und Services im Bereich von Handwerkerleistungen hinterfragt, so dass Versicherer und Dienstleister Aufschlüsse über Handlungsoptionen zur weiteren Entwicklung ihrer Geschäftsmodelle erhalten. Wissenschaftlicher Kooperationspartner der Studie war das IMWF Institut für Management- und Wirtschaftsforschung. Erhebungszeitraum: Juli 2012.